MARKTENTWICKLUNG

Wechselhafter Markt

Das Geschäft mit Säften und Erfrischungsgetränken

zeigte sich 2020 stabil, ging im ersten

Halbjahr 2021 jedoch zurück

Erfrischungsgetränke und Säfte sind neben Mineralwässern die beiden bedeutendsten Kategorien der

alkoholfreien Getränke. Abhängig vom Anbieter sind sie im Markt unterschiedlich positioniert. Die

Spannbreite reicht von der Handelsmarke und der „Normalmarke“ für den Alltag bis hin zum Premiumprodukt

in Bioqualität. Unterstützt wird diese Positionierung durch die Wahl der Verpackung hinsichtlich

Material, Füllvolumen und Design. Exklusive Gebinde werden zudem für den Einsatz in der Gastronomie

hergestellt. Es lohnt sich ein prüfender Blick auf den Markt. Wie entwickelt er sich – insbesondere auch

im Zeichen der Pandemie – und wie stellen sich namhafte Hersteller mit ihren Marken auf?

Bei ansteigendem Preisniveau (+5,5 Prozent)

entwickelt sich das Segment der

Erfrischungsgetränke im Jahr 2020 im

Absatz nahezu konstant (-0,4 Prozent)

und im Umsatz (+5,1 Prozent) positiv.

Diese Zahlen ermittelten die Marktforscher

von IRI für den Handel. Zu der

Gruppe der Erfrischungstränke zählen

Schorlen, Carbonated Softdrinks sowie

Wasser Plus.

Der stärkste Vertriebskanal für Erfrischungsgetränke

sind die Verbrauchermärkte,

die ihren Absatz um 3,5 Prozent

und ihren Umsatz um 7,6 Prozent steigern

konnten. Den größten Umsatzrückgang

mussten die Harddiscounter

als zweitwichtigster Vertriebskanal

hinnehmen, deren Absätze um -6,3 Prozent

zurückgingen. Aufgrund der Preiserhöhung

in diesem Vertriebskanal

um 6,7 Prozent, blieb der Umsatz hier

jedoch konstant. Die größten Absatzzuwächse

verzeichneten die Getränkeabholmärkte,

die ein Absatzplus von starken

7,2 Prozent erzielten und im Umsatz

um 11,8 Prozent zulegten.

Hinsichtlich des YTD Juni 2021 zeigen

Erfrischungsgetränke im Absatz

eine leicht rückläufige Entwicklung

(-2,4 Prozent) im Vergleich zum Vorjahr.

Dank des steigenden Preisniveaus

(+6,4 Prozent) legt der Umsatz mit Erfrischungsgetränken

dennoch um 3,9 Prozent

zu. Im stärksten Vertriebskanal,

den Verbrauchermärkten, entwickelten

sich Absätze auf nahezu gleichem

Niveau wie im vergangenen Jahr (-0,2

Prozent), die Umsätze stiegen hingegen

aufgrund des höheren Preisniveaus um

5,2 Prozent. Am kräftigsten gaben die

Absätze mit einem kräftigen Minus von

8,7 Prozent im zweitstärksten Vertriebskanal

– den Harddiscountern – nach.

Preissteigerungen in diesem Vertriebskanal

um 4,8 Prozent ließen die Absatzeinbußen

(-4,3 Prozent) jedoch moderat

ausfallen.

Auf und ab im Saftmarkt

Bei leicht gestiegenem Preisniveau (+3,2

Prozent) entwickelten sich Säfte im Jahr

2020 im Absatz (+2,5 Prozent) als auch

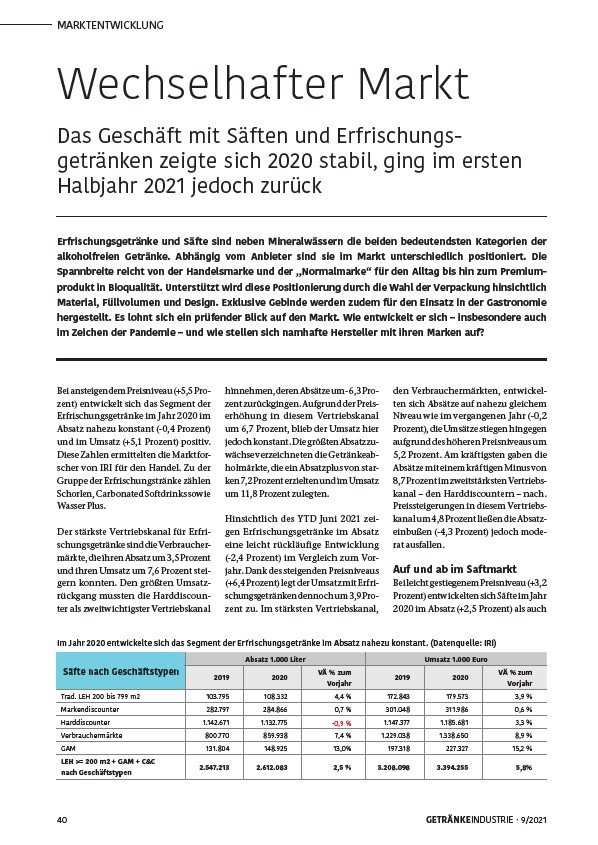

Im Jahr 2020 entwickelte sich das Segment der Erfrischungsgetränke im Absatz nahezu konstant. (Datenquelle: IRI)

Säfte nach Geschäftstypen

Absatz 1.000 Liter Umsatz 1.000 Euro

Vorjahr 2019 2020 VÄ % zum

2019 2020 VÄ % zum

Vorjahr

Trad. LEH 200 bis 799 m2 103.795 108.332 4,4 % 172.843 179.573 3,9 %

Markendiscounter 282.797 284.866 0,7 % 301.048 311.986 0,6 %

Harddiscounter 1.142.671 1.132.775 -0,9 % 1.147.377 1.185.681 3,3 %

Verbrauchermärkte 800.770 859.938 7,4 % 1.229.038 1.338.650 8,9 %

GAM 131.804 148.925 13,0% 197.318 227.327 15,2 %

LEH >= 200 m2 + GAM + C&C

nach Geschäftstypen 2.547.213 2.612.083 2,5 % 3.208.098 3.394.255 5,8%

40 GETRÄNKEINDUSTRIE · 9/2021